Takaful juga dikenali sebagai ‘Islamic Insurance’ dimana ia berfungsi sebagai perlindungan dari segi kewangan sekiranya berlaku perkara seperti kematian, kemalangan atau sakit yang melibatkan kos rawatan yang tinggi. Ia kelihatan serupa seperti insuran konvensional akan tetapi pada hakikatnya, kedua- dua instrument ini adalah berbeza.

Dukacita dimaklumkan bahawa masih terdapat sebilangan besar masyarakat khususnya penganut agama Islam yang masih lagi mencarum dalam pelan insuran konvensional berbanding takaful. Lebih mendukacitakan lagi, sebahagian besar daripada komuniti yang berada di Malaysia khususnya masih tidak mempunyai perlindungan seperti ini.

Adakah anda tahu bahawasanya sebagai seorang Islam, kita dituntut untuk mengutamakan produk yang berunsurkan Syariah berbanding yang lain sekiranya produk patuh Syariah berada di pasaran? Bagi menyokong pembangunan ekonomi Islam, kita wajib menyokong setiap usaha yang dilakukan oleh pihak yang bertanggungjawab dalam memastikan setiap apa yang berkisar dalam ekonomi negara akan membantu kepada pembangunan tersebut.

Maksud Takaful

Takaful berasal daripada perkataan arab iaitu ‘kafala’ yang bermaksud untuk menjamin, menjaga atau memelihara. Konsep asalnya ialah untuk mengalakkan tolong- menolong dan perpaduan di kalangan para peserta selari dengan konsep ta’awun (bantu membantu). Allah berfirman yang bermaksud:

‘Dan tolong menolonglah kamu dalam mengerjakan kebajikan dan taqwa, dan jangan tolong menolong dalam membuat dosa dan perlanggaran. Dan bertaqwalah kamu pada Allah, sesungguhnya Allah amat berat seksanya.’ (Surah Al- Maidah: 2)

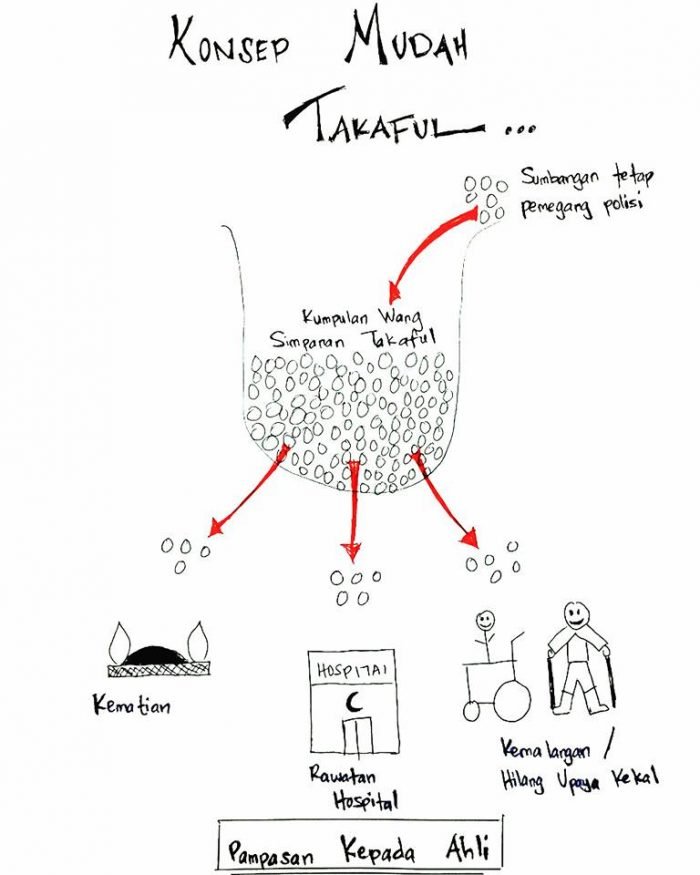

Aplikasi daripada konsep ini ialah apabila satu tabung diwujudkan dimana ia mengumpulkan sejumlah wang yang disumbangkan oleh pemegang polisi. Hasil daripada sumbangan tersebut akan digunakan untuk pelaburan dimana pemegang polisi berpeluang untuk menerima hasil pulangan daripada pelaburan tersebut dan juga pampasan sekiranya berlaku perkara yang tidak diingini kepada pemegang polisi. Jumlah pampasan mengikut apa yang dipersetujui bersama antara pihak takaful dan juga pemegang polisi.

Konsep

Terdapat tiga konsep asas yang digunakan oleh setiap pengendali takaful untuk pengurusan setiap syarikat. Ia adalah:

- Tabarru’

Tabbaru’ bermaksud satu bentuk derma ikhlas yang diberikan oleh satu pihak tanpa mengharapkan apa- apa balasan daripada pemberiannya itu. Ia merupakan kontrak satu pihak dimana cukup dengan hanya satu pihak yang memberi kebenaran tanpa berlaku sebarang pertukaran. Ia merupakan antara amalan yang dituntut kerana ia juga dikira sebagai sedekah sunat dan mempunyai kedudukan yang tinggi disisi Islam. Dan secara tidak langsung, pencarum skim takaful ini berpeluang untuk meneruskan amalan bersedekah sepanjang tempoh mereka mencarum.

Dalam takaful, setiap daripada pemegang polisi akan menyumbangkan sejumlah wang kedalam satu tabung yang dikenali sebagai tabung risiko. Dana tersebut akan digunakan sebagai bantuan kewangan kepada pemegang polisi sekiranya mereka terlibat dengan musibah mengikut syarat- syarat yang telah ditetapkan.

- Mudharabah

Mudharabah bermaksud perjanjian dua belah pihak iaitu Mudharib (pengurus) dan juga Rab Al Mal (pemberi dana) untuk menguruskan satu projek dimana hasil keuntungan tersebut akan dibahagikan mengikut kadar yang telah dipersetujui. Dan sekiranya berlaku kerugian, pemberi dana akan menanggung keseluruhan kos rugi tersebut dan pengurus akan menanggung rugi dari segi masa dan tenaganya sepanjang projek dilaksanakan.

Konsep ini memainkan peranan nya apabila pemegang polisi bersetuju untuk melangan pelan yang berunsurkan pelaburan. Pihak takaful bertindak sebagai Mudharib akan menguruskan dana kepunyaan pemegang polisi (Rab Al Mal) kedalam saham patuh Syariah. Hasil keuntungan pelaburan tersebut akan dibahagikan mengikut kadar yang dipersetujui mengikut kontrak. Oleh itu, pemegang polisi tidak perlu bimbang dengan hasil yang diperolehi kerana ia semestinya daripada sumber yang halal dan patuh Syariah.

- Wakalah

Wakalah bermaksud wakil atau dengan kata lainnya, satu pihak menyerahkan sesuatu urusan yang boleh diwakilkan mengikut syara’ kepada pihak lain semasa dia masih hidup.

Aplikasi daripada konsep ini berlaku bilamana syarikat takaful bertindak sebagai wakil kepada pemegang polisi dalam perkara menguruskan tabung risiko dan ejen takaful bertindak sebagai wakil kepada syarikat takaful itu sendiri. Ejen dan syarikat bertanggungjawab untuk melaksanakan tugas sebagai wakil kepada pemegang polisi dan tidak melanggar perjanjian seperti yang telah dipersetujui semasa kontrak berlaku.

Asas Operasi

Secara asasnya takaful terbahagi kepada dua bahagian iaitu am dan keluarga. Setiap daripada bahagian ini memainkan peranan masing- masing sebagai sebuah bentuk perlindungan.

- Takaful Am

Merupakan skim dimana ia menawarkan perlindungan dalam menghadapi malapetaka dan bencana yang menimpa harta benda dan barang yang dimiliki oleh pemegang polisi. Contohnya adalah seperti kebakaran atau kemalangan.

- Takaful Keluarga

Merupakan skim yang menawarkan perlindungan untuk diri dan keluarga. Terdapat pelbagai jenis perlindungan yang ditawarkan dibahagian ini. Ia termasuklah perlindungan sekiranya berlaku kematian penama, cacat kekal atau pun sakit krikital. Akan tetapi, masih ramai diantara kita yang sehingga kini masih gagal untuk mencarum dalam skim ini dan tidak mengetahui kepentingan untuk memiliki polisi takaful.

Mengapa Takaful Penting?

Terdapat tiga sebab utama mengapa takaful kini penting untuk dimiliki oleh setiap orang.

- Perlindungan Kesihatan

Pembiayaan yang ditanggung oleh pihak takaful adalah berbeza dari segi jumlahnya mengikut syarikat pengendali masing- masing. Adalah menjadi tanggungjawab diri sendiri untuk mengkaji dan mencari maklumat- maklumat penting berkaitan pelan ini sebelum mencarum dalam takaful. Setiap daripada kita mempunyai kadar dan nilai caruman yang berbeza mengikut umur, jenis pekerjaan dan kadar kesihatan. Saranan penulis adalah supaya orang ramai mencari pelan yang boleh memberi perlindungan maksima kepada pencarum dan melindungi pencarum dari pelbagai sudut.

- Pengantian Pendapatan

Pengantian pendapatan ini mampu memberi bantuan kewangan apabila pencarum terlibat dengan kemalangan yang menyebabkan kematian atau cacat kekal. Sebagai contoh, seorang bapa yang terlibat dengan kemalangan yang membawa kepada hilang kedua belah kaki nya. Dia terpaksa berhenti daripada pekerjaan dan hilang punca pendapatan. Sebagai pencarum takaful, si bapa akan mendapat sejumlah wang sebagai pampasan dan daripada ini, si bapa boleh menggunakan nya sebagai pengantian daripada pendapatannya yang terjejas dan merancang untuk kelangsungan hidup bagi keluarganya. Fungsi yang sama sekiranya berlaku kematian, penama hibah (sekiranya kontrak hibah digunakan) akan mendapat pampasan tersebut dan boleh digunakan sebagai ganti pendapatan untuk kelangsungan hidup.

- Penyelesaian hutang

Sekiranya pelan caruman anda memiliki jumlah pampasan yang besar. Ia juga boleh membantu dari segi penyelesaian hutang. Sebagai seorang muslim, kita wajib untuk menyelesaikan hutang yang kita miliki walaupun sesudah kematian kita. Hutang perlu segera diselesaikan supaya tidak berlaku keadaan dimana waris terlupa dengan hutang- hutang yang ditinggalkan oleh si mati. Adalah lebih baik sekiranya setiap hutang yang kita miliki, dicatatkan supaya boleh menjadi rujukan kepada waris sekiranya berlaku kematian.

Syarikat Pengendali Takaful di Malaysia

Berikut merupakan senarai syarikat pengendali yang beroperasi di Malaysia pada hari ini. Setiap syarikat mempunyai misi dan visi masing- masing akan tetapi, tujuan utama penubuhan mereka adalah untuk memberi perkhidmatan perlindungan kewangan patuh Syariah kepada pengguna khususnya pengguna Islam. Mereka adalah:

- Great Eastern Takaful Berhad

- ETiQa Family Takaful Berhad

- Syarikat Takaful Malaysia Keluarga Berhad

- Takaful Ikhlas Family Berhad

- Prudential BSN Takaful Berhad

- FWD Takaful Berhad

- Zurich Takaful Malaysia Berhad

Penutup

Sebagai kesimpulan. Adalah menjadi tanggungjawab kita semua untuk mempersiapkan diri untuk menghadapi sebarang bentuk kecelakaan atau perkara yang tidak diingini. Dengan memiliki takaful sebagai perlindungan akan memberi keyakinan kepada keluarga dan orang yang tersayang sekiranya berlaku perkara yang tidak diingini kepada kita. Kemalangan atau sakit merupakan antara risiko yang tidak berbaloi untuk kita tanggung dan kita perlu mengambil serius dalam bagaimana kaedah yang perlu digunakan untuk menghadapi risiko ini. Dan jawapannya adalah dengan mencarum dengan syarikat- syarikat pengendali yang diiktiraf di Malaysia.

Saya juga ingin mengajak pembaca supaya mencari dan mendapatkan segala jawapan yang anda perlukan sebelum mencarum dengan sesuatu pelan yang ditawarkan. Anda mempunyai hak untuk mengetahui setiap apa yang anda bakal perolehi sekiranya anda mencarum. Harus diingatkan disini bahawa tidak setiap daripada agen takaful mempunyai inisiatif untuk memberi penerangan penuh kepada anda. Makanya, sebagai seorang bakal pencarum anda boleh bertanya sebanyak pertanyaan sehingga anda berpuas hati dan mempercayai kata- kata daripada agen anda. Selamat mencari perlindungan yang terbaik untuk anda dan yang tersayang. Bersama- sama kita melindungi diri dan keluarga dengan takaful.