Apakah yang dimaksudkan dengan riba, jenis-jenisnya dan dalil pengharamannya? Artikel ini akan menjelaskan berkenaan definisi riba, jenis-jenisnya dan pengerangan berkenaan perkara ini.

Penindasan dan tekanan merupakan amalan jahiliah yang amat ditegah untuk dilakukan kepada sesiapa mahupun oleh sesiapa. Penindasan ini bukan sahaja dari bentuk perbuatan malahan juga termasuk dalam bentuk, lisan, bahasa tubuh dan sebagainya. Pada siri ini, artikel ini akan membincangkan mengenai riba’ secara ringkas.

Perbincangan ini meliputi beberapa intisari seperti maksud riba’ itu sendiri beserta dalil, jenis- jenis riba’ dan contoh, syarat tambahan bagi pertukaran barangan ribawi dan aplikasi riba’ yang berlaku dalam kehidupan seharian.

Maksud Riba

Dari segi bahasa, riba’ bermaksud lebihan ataupun tambahan. Ia juga boleh didefinasikan sebagai segala bentuk tekanan yang berlaku melibatkan urusan jual beli atau pinjaman.

Berhubung soal hukum riba’, semua pihak ataupun individu yang termasuk dalam pengurusan pinjaman adalah terlibat dengan kegiatan riba’. Mereka terdiri daripada peminjam iaitu penerima hutang dan pemberi hutang atau insititusi yang memberi hutang. Dalam Islam telah dinyatakan bahawasanya amalan riba’ adalah jelas haram dan merupakan dosa besar yang tidak dapat dipertikaikan lagi. Mereka yang melakukan riba adalah penghuni neraka dan mereka akan kekal didalamnya.

Pengharaman Riba

Pengharaman riba’ jelas dinyatakan di dalam Al-Quran dalam surah Al- Baqarah ayat 275 yang bermaksud:

“Orang yang memakan riba’ itu tidak dapat bangun melainkan seperti bangun nya orang yang kemasukan syaitan lantaran gila. Keadaan mereka yang demikian itu adalah disebabkan mereka berkata (berpendapat) sesungguhnya jual beli itu sama dengan riba’ padahal Allah telah menghalalkan jual beli dan mengharamkan riba’. Maka orang yang telah sampai kepadanya larangan daripada tuhan, yang telah diamalkan dahulu dan urusanya terserah kepada Allah. Dan barang siapa yang kembali (mengamalkan riba’), maka orang itu adalah penghuni neraka dan mereka kekal di dalamnya.”

Syarat Pertukaran Barangan Ribawi

Bagi pertukaran barangan ribawi, terdapat beberapa syarat yang peril dipatuhi oleh pihak- pihak yang terlibat supaya transaksi yang dilakukan sah disisi undang- undang Islam dan memberi keberkatan dalam hasil yang diperolehi. Sekiranya berlaku permasalahan dalam mengikuti syarat yang telah ditetapkan, berkemungkinan sesuatu transaksi yang melibatkan barangan ribawi ini terbatal dan lebih buruknya ia akan membawa kepada riba’ buyu’.

Makanya, syarat- syarat yang perlu dipatuhi adalah adalah seperti yang berikut:

- Transaksi tersebut perlu melibatkan barangan yang sama beratnya atau kuantitinya (walaupun berbeza kualiti dan harganya).

- Transaksi pertukaran mestilah dilakukan dalam satu masa yang sama (dalam tempoh akad dijalankan).

Berikut merupakan jadual 1 yang menunjukkan pertukaran barangan ribawi yang ditetapkan dalam Al- Quran beserta syarat- syarat yang perlu dipatuhi oleh pihak yang terlibat.

Jenis Riba

Seperti yang dinyatakan dibahagian yang sebelumnya, pertukaran yang melanggar syarat barangan ribawi akan membawa kepada riba’ buyu’. Jadi apakah itu riba’ buyu’? berapa jenis riba’ yang telah disenaraikan dalam Islam?

Riba’ merangkumi dua jenis iaitu riba’ buyu’ (daripada pertukaran barangan ribawi) dan riba’ duyun (melibatkann hutang). Berikut merupakan ringkasan bagi jenis riba’ dan pecahan nya.

1. Riba Buyu’

Riba Buyu’ merupakan riba yang terhasil daripada transaksi jual beli barangan ribawi. Ia melibatkan ketidaksamaan masa, berat atau kuantiti barangan tersebut.

Syarat bagi pertukaran barangan ribawi adalah seperti yang dibincangkan di jadual 1.

Riba’ ini terbahagi kepada dua bahagian iaitu:

- Riba’ Nasa’ :

- Ia akan berlaku sekiranya dua barangan ribawi yang ditukar dilakukan secara *tangguh (bukan pada masa akad).

- Contohnya, Asyiqin membeli sebentuk cincin emas daripada Habob Jewels secara bertangguh.

- Riba’ Fadhl :

- Riba’ ini terjadi apabila dua barangan ribawi yang ditukar tetapi berbeza berat atau kuantitinya.

- Sebagai contoh, seseorang itu menukarkan 11gram emas (jenis 916) dengan 12gram emas (jenis 999). Perbezaan berat itu merupakan riba’ kerana dalam kaedah pertukaran barangan ribawi, kualiti barangan tersebut tidak memberi kesan kepada hukum.

*Bertangguh disini boleh difahami sebagai (1) Ambil emas pada hari ini dan membuat bayaran pada keesokan harinya atau pada satu hari yang ditetapkan. (2) Membeli emas menggunakan konsep bayaran ansuran selama sebulan atau lebih.

2. Riba Duyun

Riba’ duyun merupakan riba’ yang terjadi disebabkan hutang dimana apabila terdapat lebihan yang dikenakan keatas hutang dalam tempoh perjanjian pinjaman tersebut.

Ia terbahagi kepada dua pecahan iaitu:

- Riba’ Qardh:

- Berlaku apabila caj tambahan dikenakan keatas hutang pada awal tempoh perjanjian berlaku.

- Contohnya, Aali meminjam RM 200 kepada Mateen, akan tetapi Mateen menyatakan bahawa Aali perlu membayar semula wang yang dipinjamnya berjumlah RM 250. Maka, RM 50 itu merupakan riba’ qardh.

- Riba’ Jahiliyah:

- Berlaku apabila peminjam dikenakan lebihan caj atas sebab kegagalan untuk melunaskan jumlah pinjaman pada tempoh yang ditentukan. Dengan kata mudahnya, caj yang dikenakan selepas habis tempoh perjanjian.

- Contohnya, Adib meminjam RM 100 daripada Ahmad dan dikehendaki untuk menyelesaikan hutang tersebut satu bulan dari sekarang. Akan tetapi, sekiranya Adib gagal untuk melunaskan hutangnya kepada sebelum tempoh 1 bulan yang ditetapkan maka Adib dikehendaki untuk membayar RM 120. Lebihan RM 20 yang dicaj oleh Ahmad merupakan riba’ jahiliyah.

Aplikasi Riba Dalam Kehidupan Seharian

Riba merupakan perkara yang sangat sinonim dalam kehidupan kita pada hari ini. Boleh dikatakan bahawa setiap kontrak yang berlaku sekarang akan turut terlibat dengan riba walaupun jumlahnya adalah sangat sedikit.

Insitusi yang paling terdedah kepada riba’ adalah insitusi kewangan seperti bank konvensional, pinjaman wang berlesen, kad kredit ataupun komuniti persatuan yang membuat servis pinjaman. Sekiranya proses ini tidak diteliti dengan baik, berkemungkinan masalah riba’ akan muncul. Proses ini bermaksud, pelan rancangan (modus operandi), kontrak (dokumen- dokumen beserta akad), caj- caj lain dan beberapa perkara lain yang berkaitan.

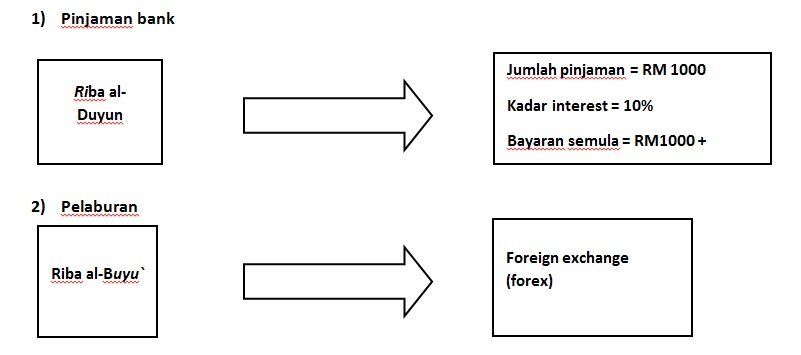

Contoh ringkas riba’ yang terlibat dalam insitusi kewangan adalah seperti yang berikut:

Penutup

Untuk menyimpulkan perbincangan kita pada siri ini, kita sebagai seorang Muslim kita perlu berusaha sedaya upaya untuk menghindarkan diri kita daripada terjebak dengan aktiviti riba’ ini. Kita perlu sentiasa cakna dengan setiap transaksi yang kita lakukan walaupun ia melibatkan sedikit jumlah sekalipun. Harta yang haram akan memberi kesan negatif kepada pemakainya.

Maka, marilah kita bersama- sama menyokong institusi kewangan Islam yang sudah wujud lebih 30 tahun di Malaysia, sekiranya kita memerlukan bantuan dari segi kewangan, pilihan yang terbaik adalah untuk mengunjungi institusi seperti bank- bank yang menawarkan produk perbankan Islam seperti pembiayaan peribadi, pembiayaan pelajaran, Ar- Rahnu, pelaburan patuh Syariah dan sebagainya.

Adalah menjadi kewajipan kita untuk memilih produk kewangan Islam yang ditawarkan dipasaran berbanding produk kewangan konvensional sebagai usaha kita untuk menghindarkan diri dan keluar daripada terjebak dengan aktiviti riba’ ini.

Rujukan:

- Muhammad Ridhwan Ab. Aziz, 2018, An intermediate comprehension of Islamic Banking: Principles and Operations.

- Slide Ahmad Mukarrami Ab Mumin, ICMGTS Batch 21, Fiqh Al- Muamalat (Islamic Commercial Law)